接案、自由工作者「勞健保」全攻略!如何保勞健保?職業工會加保、國民年金哪個好?

May 13, 2024

Photo from Freepik

過去還是上班族時,勞健保通常會由公司處理,但現在身為自由工作者的你,還是要保勞健保,這時就得自己處理!本篇文章詳細說明接案、自由工作者投保勞健保的方法與常見問題,一起看看吧!

想要了解自雇者勞健保的處理,首先,我們要先知道什麼是勞健保?

勞保:全名為「勞工保險」,一種強制性的社會保險制度,給予所有受雇者的一項保障。

健保:全名為「全民健康保險」,一種強制性保險的福利政策,給予所有國民的一項健康保障。

在法律上,只要你是中華民國的國民,就得強制性納保全民健康保險;而若你是受雇者,那你的雇主也必須依法為你加保。

健保的部分沒什麼大問題,但問題來了,大多自由工作者並沒有雇主,為何還要替自己加保勞工保險?

- 因為你無法預測你自己在工作時會不會遭受意外,若是不幸遭受意外,勞保能夠為你負擔部分費用。

- 另外,若有保勞保,當你到了法定退休年齡,也能領到一筆月退俸,也就是我們俗稱的「退休金」。

所以說到底,保勞健保的其實就是替自己買個保障,讓國家能夠在需要時照顧自己。

一、自由工作者保勞健保的 4 個方式

1. 請公司替自己加保

第一種方式就是找到一家公司,讓你以員工的名義加保,這樣子的好處就是你每個月能少負擔一些勞健保費用。

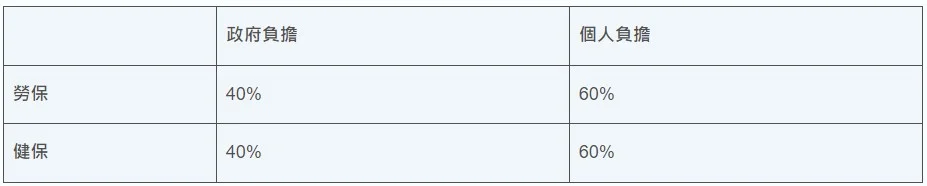

目前 (113年) 的勞健保負擔制度是這樣:

如果能夠找到公司替自己加保,理論上來說負擔的金額會比較少。

但事實上,你不屬於該家公司的員工,你並沒有替這間公司工作,所以就算願意幫你保的公司,也都還是會請你負擔單位的那筆費用。

也就是說到底,你只是省去後面會提到的職業工會會費,在保費的部分還是得自己負擔,而且還可能會有人情債 (因為一般都是會找親友的公司)。

2. 自行成立投保單位

第二種方式就是自己成立投保單位,也就是自己成立公司。

目前台灣的法定規定,五人以下的單位並不強制要設立投保單位,但是只要超過五人就得強制成立,因為國家要你保障你底下的雇員。

但這種方式對於總是單槍匹馬工作的自由工作者而言比較難,因為公司不管是在成立,還是未來的維護上都需要資金,且相對複雜,會多出不少業務。

3. 加入職業工會加保

首先,先了解一下何謂「工會」?

依據《工會法》第 6 條,台灣的工會組織分為:

- 企業工會:同一工作地點或同一雇主的勞工組成的工會。

- 產業工會:同一地區,從事同個產業的勞工組成的工會。

- 職業工會:同一地區,從事相同職業的勞工組稱的工會。

而在職業工會的業務部份,其中一項就是會員的勞健保業務。

所以許多的自由工作者就會利用這種方式,加入與自己工作性質相符的工會,並由工會方加保勞健保。

不過要注意的是,因為職業工會與你並無任何主雇關係,所以不會像公司一樣替你負擔部分費用,可參考下表:

【補充】

不是每個人都可以利用職業工會加保勞健保,依法你必須符合以下資格:

- 經常於 3 個月內受雇於 2 個以上非勞保強制投保單位的勞工,如:從事兩份以上清潔工作者、接兩份以上家教的人。

- 獨立從事勞動或技藝工作,獲致報酬,且未雇用有酬人員幫同工作的勞工,如:市場攤販、自媒體經營者。

【再補充】

若是利用一般公司行號投保,會提撥 6% 的勞退,但投保工會的話則沒有勞退的保障。

至於若是不懂勞退是什麼,可以先參考市場先生寫的文章:勞退和勞保差在哪?

4. 不保勞保,選擇繳國民年金

一樣先解釋一下國民年金的意思:

- 國民年金是一種為了「安定」社會,而存在的社會性國家保險 (避免沒錢可用的人造成社會動亂)。

- 所以年滿 25 歲、未滿 65 歲,在國內設有戶籍,且沒有參加勞保、農保、公教保、軍保的國民,就會成為國民年金的納保對象。

而部分在家工作的 Soho 族,若不主動保勞保,就需要繳交國民年金。但因為國民年金屬於「半強制」性,所以每年還是有高達 100 多萬人未繳交國民年金。

接著說回來,因為勞保跟國民年金都是能夠在遇到重大事故獲得理賠,以及達到法定退休年齡有給付,所以有部分人就不會特地去保勞保,改繳國民年金,健保則掛在區公所。

這樣子究竟好不好呢?其實真的就是見仁見智,等等我會深入探討及分析兩者差異,繼續看下去吧!

二、選擇用職業工會加保,該怎麼挑選工會?

要注意的三件事

1. 工會與工作的相關性

首先,最重要的一定要是要找與自己工作有相關的職業工會,不然很有可能會造成資格不符合,在理賠上就無法得到給付,甚至連年資都無法計算。(可參考相關新聞)

另外,我也會建議找離家近一點的工會,畢竟法定的職業工會本身就是:「【同一地區】從事相同職業的勞工組稱的工會。」

2. 工會背景與運作狀況

再來,工會的背景也非常重要,建議在加入工會前,要先去將此工會的背景了解清楚,包含成立時間的長短、有沒有得過什麼認證 … 之類的。

另外,也可以上網爬文或詢問裡面的會員,該工會的運作狀況如何,有沒有積欠保費及滯納金,對於會員業務的處理態度 … 等等的。

3. 工會提供的會員福利

最後這點見仁見智,因為職業工會的工作不只有替會員加保勞健保,還會有其他的業務或活動。

可以稍微去了解一下,看看工會的福利如何,會不會常常辦聚會、有沒有獎金回饋 … 等等。

當然,如果你不在意這些的話也是能忽略沒關係。

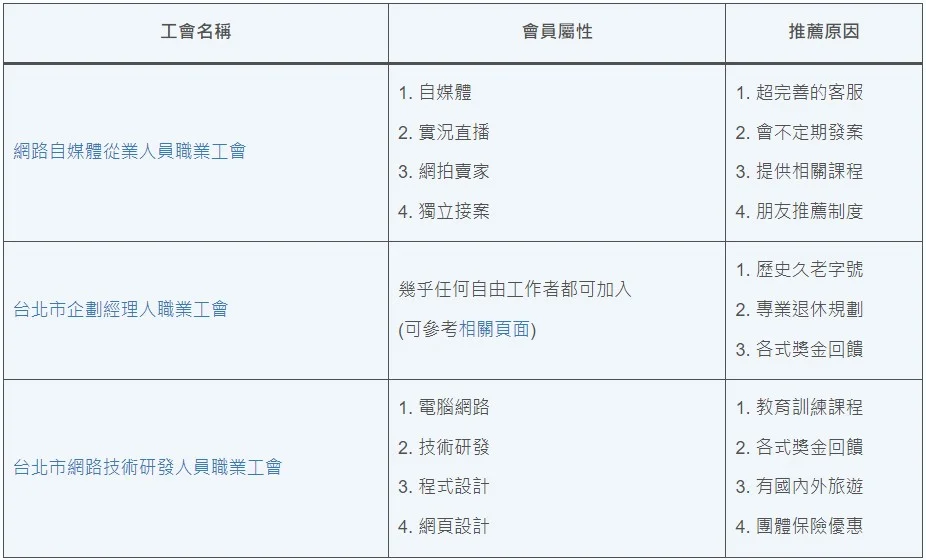

三、推薦的職業工會

以下推薦幾個我當初在尋找時有研究過,覺得不錯的工會,有需要的人可以參考一下。(不過北部的居多 XD)

或是可以上勞動部官網查看全台工會清冊,看看有哪些適合自己的工會。

我最後是加入《網路自媒體從業人員職業工會》,有三點原因:

- 會員的條件比較符合我的工作性質。

- 超方便又超讚的客服,有問題用 LINE 詢問,三分鐘內就能得到回覆 (屢試不爽)。

- 有別的工會沒有的推薦制度,推薦會員加入能夠得到會費補助。

(PS. 如果你覺得這篇文章寫得不錯,並且有打算加入該工會,希望能在推薦人的部分打上 Dean 或 T-0189,讓我得到一些補助)

四、勞保 VS 國民年金怎麼選?

1. 兩者比較

2. 為什麼建議保勞保

以下是針對還未保勞保的自由工作者,在選擇勞保與國保 (國民年金) 的一些觀點。

若你屬於公司的雇員,則需要強制納保,也不會有兩者選擇的問題。

給付金額較高

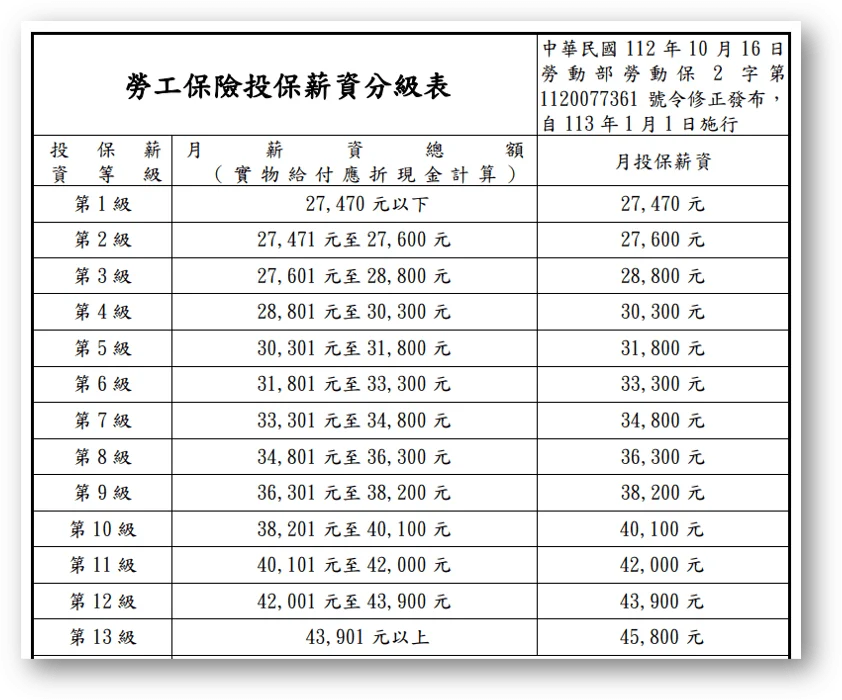

勞保會依照你投保的金額不同,而有所謂的「級距」。也就是說:

- 勞保:給付額度會依照級距的不同而有所提高,繳越多領越多。

- 國保:因為投保的金額為單一費率,所以在給付上會是固定的。

所以說,在一般的條件下,勞保的給付金額是會高於國保的。

【補充】

以上用比較簡單的方式來解釋,沒舉例試算是怕公式與數字一多,有些人會有看沒有懂。

如果你想要親自試算,可以上勞動部勞工保險局,參考官方的公式來計算比較。

社會評價問題

另外會建議能保勞保就盡量加保的原因之一,是因為有可能會有社會評價的問題。

可能會發生的狀況有以下:

- 由你繳交國民年金的年資,能大致了解你待業的時間。

- 可能會對於你這個人先有「不積極」等負面刻板印象。

- 有時候可能會被一些公司列入企業徵才時的篩選標準。… 等

以上你可能會覺得有點太刻板、怎麼可能發生,但事實上,這樣子的狀況的確在社會上層出不窮。

還是要看你自己怎麼去思考,我自己是覺得除非你真的連繳交基本的保費都有可能影響到自己的生活,不然真心建議能加保勞保就趕緊加保吧!

五、勞健保常見 Q&A

Q1:如何加入職業工會投保?

投保的部份工會方會幫你處理,所以我們要做的就是找一個工會加入。

而加入的方式每個工會都不同,有的可以線上申請,有的則一定要你人親自到現場。

不過整體過程大概如下:

- 先填寫基本資料 (包含證件)

- 選擇投保的薪資與開始加保日

- 專員會替你解說相關的法規及制度

- 了解需繳納的費用 (不清楚的部分要立即詢問)

- 繳納費用並出示證明

- 工會確認收到款項後就會替你加保

Q2:剛開始先投保多少薪資?

對於自由工作者來說,可能每個月的收入並不是固定的,所以對於要投保多少薪資會有疑問。

可以以年收下去取一個平均數,總之不要與實際收入相去太遠即可,個人會建議往高一點設。

因為如果設太低,勞保局進行查核時查到,就會有相關的罰則;而若設高一點雖然保費會增加,但未來得到的給付也會比較高。(會取你繳交額度中最高的 60 個月平均值下去計算)

Q3:原先繳國保可轉勞保嗎?

如果原本有在繳國民年金,想要轉保勞保,當然是沒問題。

兩者的年資會分開計算,而未來在領取年金的部分則可以個別領。

- 勞保的老年給付需要滿 15 年的年資,但是國民年金的年資可納入計算。

- 國保的老年年金沒有年資的限制,可以與勞保同時領,但是計費的方式會不一樣。(相關案例)

六、結論

對於自由工作者保勞健保,我只有一個結論,就是:「如果你確定要保勞保的話,就不要拖,趕快加保開始累計年資。」

而這篇文章中所說的都是對於普通人,若你的身分比較特殊 (身障、低收 … 等),則需要另外去查詢相關資料!

--

本文轉貼自:DR.DEAN 處方箋(原文標題:自由工作者如何保勞健保?一人公司的你需要了解的細節)

追蹤數位遊牧臉書粉絲團,與 instagram(@digital.nomad.press)掌握更多最新文章!