我要创业,要设立公司或行号?缴税上有什么差异?(附影片说明)

May 28, 2024

Photo by nsta_photos from iStock

有创业计划的你,在设立公司或行号之间举棋不定?本篇文章将帮你分析,「公司」的「行号」的区别,该成立哪一个比较好、缴税上的差异、什么条件要开统一发票等,如果你有创业计划,直接看这一篇解答!

创业者在开始筹备公司阶段,可以先利用以下简单的三个问题来帮助您判断应申请哪一种形式的公司,以利之后事业版图的发展。如果想要一劳永逸,日后不要再花一笔钱去转换成公司,建议还是一开始就成立公司,一次解决公司发展中会碰到的需求。

若想快速了解该成立哪种型态的公司,也可以先看以下的影片简单说明两者的差异。

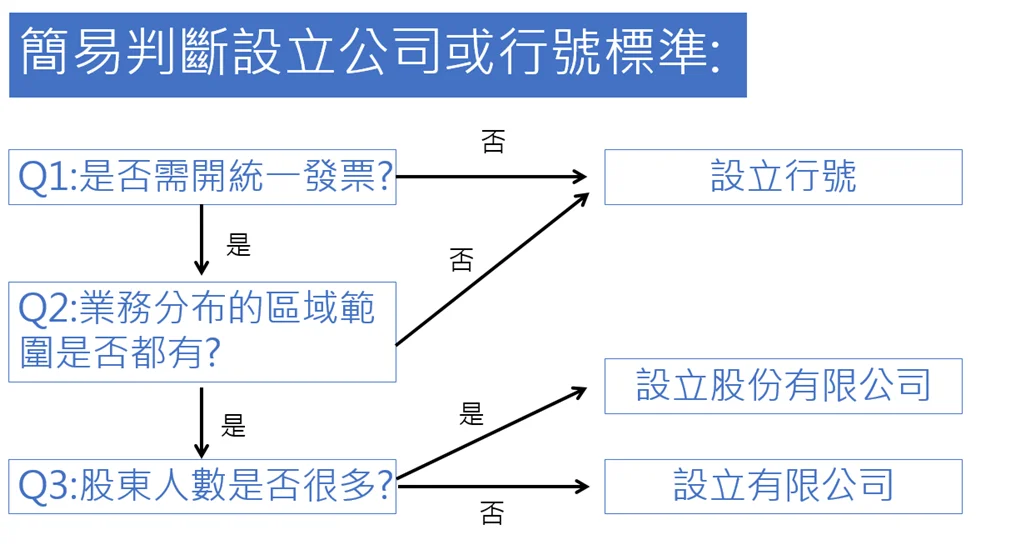

一、用简单 3 个问题帮助您要建立公司还是行号呢?

(一) 是否需要开立统一发票?

(二) 股东人数超过一位?

(三) 业务分布的区域范围?是否遍及全国?

以上问题,只要有其一回答「是」,建议登记「公司」。回答皆是「否」,则建议登记「行号」。

兹分析如下:

判断标准(一):若从事的行业是需要批货、有上下游供货商的商品或服务,而且需要开立发票给客户/消费者,则申请公司为宜。

依现行税法规定,公司组织,不论营业额多少,一定要使用统一发票。

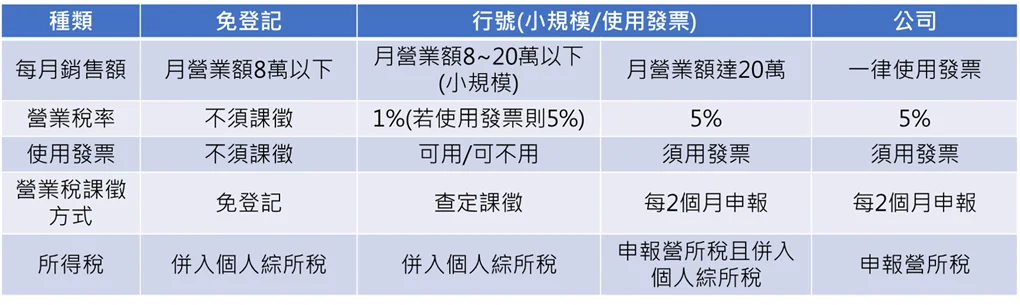

行号原则上也是使用发票,只是行号可以例外,向国税局项目申请「免用统一发票」(零售业且每月营业额 20 万以内时),申请后不一定会核准行号免用发票,必须国税局审核核准后方能免用发票。只有符合小规模营业人(每月营业额 20 万以内、非以连锁形式经营事业、无自动叫号设施的小吃店生意)的标准,才得以申请「免用统一发票」,但是国税局不一定核准免用统一发票,视个案情形而定。

有没有例外不用开发票的情况?

除去例外的小规模营业人以外,行号还是要使用统一发票,如同公司组织一般,每期申报缴纳 5% 营业税。

而所谓「小规模营业人」的要件有下列几项:

- 每月营业收入未超过 20 万元。

- 产品单价低、而且从事的是小店面生意。(例如:面摊、小吃店)

- 非以连锁形式经营事业。

- 从事的是零售业、不能是批发业。(批发业一定要开发票)

延伸补充:小规模营业人税务大补帖

因此,若是每月营业额有超过 20 万元,上下游厂商也需要发票才能报账抵扣营业税,即使是设立行号,还是需要开立发票,与设立公司日后的帐务处理与税务申报程序基本上都是相同的。

如下表所示:

判断标准(二):股东人数越多,建议申请公司

在行号又是合伙组织的型态下,若有任何应变更之事项或决议,需经所有合伙人全部同意才可执行;公司组织下,若有任何应变更登记事项,有限公司需全体股东同意并亲自签名,股份有限公司则需经由董事会或股东会决议,决议方法也依影响之程度,区分为普通决议及特别决议。因此,若股东人数较多,组成人员较复杂,则应成立公司组织为宜,以便加速日后决策执行的效率。

而且公司与行号不能相互转换,所以成立公司组织以后,不能再改成行号组织,行号也不能再改成公司,只能重新申请,所以一开始设立时,建议向会计师咨询专业意见,选择适合企业发展策略的组织类别,办理设立登记。

判断标准(三):业务范围越广,申请公司较佳

公司与行号所属管辖之主管机关不同,【公司组织】的主管机关为『经济部』;【行号组织】的主管机关为「地方县市政府」,因此名称保护的范围也不一样。公司名称的保护是全国性,公司名称有专一性,行号则仅限于设立登记的该县市。(例如:万集「有限公司」全国只能有一个,但是万集「商行」台北市可以设一间,新北市、桃园市也可以另设一间完全一模一样的名字)。

公司成立之后,可以迁址至任一县市。但是若是申请行号,因为该名称只能在单一县市使用(例如:台北市),所以若是日后不登记在台北市了,要搬到新北市,则还需再确认新的县市没有相同名字的行号已经登记,才能延用原来的行号名称,非常不保险也不方便、所以建议登记公司组织比较有保障。

所以若是计划业务区域是遍布全国的,申请公司才能确保公司名称能通行全国不会重复。此外,现在公家机关之招标常订有投标资格,需达资本额最低标准门坎才能参与投标,行号因为设立时通常都没有请会计师验资,所以资本额通常都在25万元以下,不符合招标规定而丧失资格,因此有意承包政府相关业务者,也建议以申请公司组织较为适当。

此外,一开始就成立公司、能够开发票,在经营客户关系上也会让人觉得是值得信赖的对象,也是代表一种商誉。对合作厂商来说,往来的对象是公司组织,也是有规模、有制度的一种表现。

相关文章:设立公司有哪些手续及费用、该怎么评估我需不需要自己成立公司行号呢?

延伸补充需考虑的因素:

公司创办人可根据自己想要投入的产业、所需资金多寡与(例如:有合伙人吗?需要募资吗?需要向银行贷款吗?),来考虑要申请哪一种组织型态做登记会比较恰当,试着问问自己下面这些问题,思考公司未来的规划。

- 之后有没有可能会扩大经营?

- 有没有与大型企业合作(EX: 连锁超商)的计划?

- 有没有上下游供货商订货与交货的行为?(EX: 与台积电签约供货)

- 是否规画让公司上市上柜(IPO)?

- 有没有需要投标?或是参与大型项目?(有些标案或是投标的资格会规定厂商必须为公司组织)

如果多数的回答为肯定,就建议您申请「公司登记」;若多数回答为否定,申请商业登记即可!

另外提醒万集的读者,行号组织是未来会渐渐式微、被淘汰的一种组织型态,现在的世界,人力、资金、业务都是跨国流动的,一开业往往就是横跨全国、跨界合作的经营型态,而且通常都是一个团队一起协做、打团体战、而非个人单打独斗的形态,业务不分国界。

若一开始就打算经营个人品牌、或是规模较大要走连锁、加盟的形式、有打算募资的话,万集会计师事务所都会建议直接设立公司,可以免去行号注销、又要转换到公司的繁琐程序,已经签好的合约、银行贷款等等,都要重新来过,非常的累人。

所以一开始,会计师都会建议老板,直接建议设立公司组织最佳。有问题可向万集咨询。

相关文章:设立工作室与设立公司差别 Q&A

二、公司与工作室(行号)的差别是?

公司与行号在法律责任上面的差异?

- 公司系指依公司法规定组织登记成立之社团法人,股东就其出资额负责(无限公司除外),股东负有限责任。公司出了事情,出资额赔完,股东就没事了。因为公司是独立的法人,有他自己的法人资格、权利、义务,所有的签约往来对象,对的都是公司,而不是股东个人,出了事情要找负责的对象是这间公司。

- 商业登记法所称之商业,也就是一般所指的商号(行号),是指以营利为目的独资或合伙经营事业,负责人或合伙人负无限责任。因为行号并不是独立的法人,虽然行号他也有一个统编,但是所有的法律责任还是回归到个人身上。因此如果企业跟行号(企业社、商行、工作室)往来的时候,行号往往会给人一种有疑虑的感觉,就是因为其实你并不清楚这个个人能不能够承担这么多的责任,因为行号通常都是独资,也就是只有一个人,也代表他是没有团队在后面做支持的,出了事情不知道要找谁。

会计师给企业负责人的建议:

公司组织的存在已经好几百年了,以前的大航海时代,一艘船出去探险能不能回来都不知道,就形成了这种大家各自出钱、分摊风险,有赚钱大家分的作法。

现在的时代,创业的风险也是挺高的,如果因为在业务上面的疏失,或是因为不可控的灾害(如:高雄气爆事件),造成行号的负责人要将自己的身家赔进去,试问,如果你是开一个瓦斯行、或是企业社、工作室的负责人,你会愿意赔上全部身家来赔偿对方厂商、或是客户求偿的法律责任吗?

因此万集会计师事务所通常都建议找我们设立咨询的客户,一开始就成立公司组织,为你经营的这个事业买个保险,将公司未来可能负担的赔偿责任,与您个人名下的资产分开。

公司与行号在税务上的差异

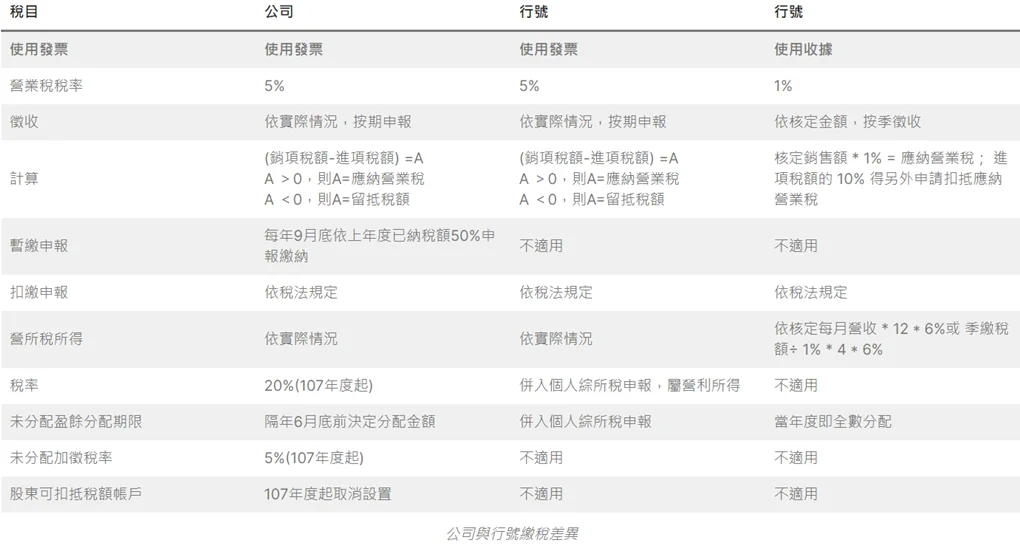

开公司以后会面临的两种税,一个是「营业税」、另一个是「营所税」。营业税,公司与使用发票的行号(大行号),都是缴 5%,营所税,公司要缴 20%,行号比较特别,是不需要缴纳营所税,但是要将年度获利(营利所得)并入企业负责人的个人综所税去课征 5% 到 40%。

小行号(小规模营业人):在销售货物或劳务时,商业登记单位如每月营业额在 20 万元以下,可向国税局申请免用统一发票,享受报税简便之优惠,每季由国税局按查定营业额乘以 1% 税率计算营业税,使用统一发票则征收 5% 税率;而公司无论营业额多寡,皆需要使用统一发票,营业税税率为 5%,每两个月申报一次营业税。

会计师提醒:小规模营业人是例外申请适用的优惠,所以 1% 营业税不一定可以适用。

而且仅限于零售业。如果做的生意有批发的,就不能申请免用发票,这点常常很多老板不清楚,只知道有一种免开发票的 1% 就希望可以比较申请,万集会计师事务所还是建议企业老板先检视一下自己的商业模式,再决定设立哪种组织型态。有问题欢迎向万集咨询。

大行号(使用统一发票的行号)与公司组织一样,无论有没有营业额(即没有开发票、没有收入的情况下),每两个月都需申报营业税,以及必须记账,每年五月份需申报营所税 20%。

虽然行号不用缴纳每年五月份的营所税,但是行号一年下来的「营利所得」(有赚钱、有净利的话),必须并入企业负责人的综合所得税去课税。所以营收越高、净利越高的行号,越没有节税效果。

小行号(小规模营业人)虽然每两个月不需要自己报营业税,但是税单国税局还是会依季开给你税单(1,4,7,10 月份时课征,一年缴四次),而且「营利所得」也需要自己去并入个人综所税的「营利所得」,不管有赚钱、还是亏损,营业税都要缴。

而公司组织,收入不论多少,营所税率一率都是 20%。所以一般在设立阶段,万集会计师事务所都会建议来咨询的客户一开始就设立公司组织。以免日后收入越来越多,用行号已经不划算的时后,又要将行号注销,重新开一间公司。

会计师提醒:公司与行号组织是不能互相转换的。

行号不能换成公司,而政府鼓励小转大,不能大转小,所以这点很在多老板不太清楚的情况下,一开始只求快速,而设立行号,就会造成日后无法转换成公司组织的困难。特别提醒各位读者注意。

税务比较表如下表所示:

三、什么条件下一定要使用统一发票?

公司组织,无论营业额多寡,都需要使用开发票。

公司组织成立以后,每两个月需申报营业税。需特别注意的是,提醒公司组织的负责人,无论有无营业额,都需要申报营业税。

行号:大行号(月营业额超过 20 万时),需使用统一发票。

如果一开始成立行号,但是因为往来的客户要求要开立发票才能够成为合作的对象时,则行号自愿一开始就使用统一发票,也是可以的。每两个月同公司组织,无论有无营业额,皆需申报营业税。

小行号:小规模营业人,因为规模狭小,月营业额在 20 万元以下,可以免用发票,营业税率为 1%,核定课税。

使用统一发票的门坎:

依据营业税法规定,营业人使用统一发票销售额的标准为平均每月新台币 20 万元。

也就是说,商家每月营业额达新台币 20 万元以上时,除了营业性质特殊的营业人外,国税局都会核定其使用统一发票。至于所称「营业性质特殊」的营业人如下:

- 供应大众化消费之豆浆店、冰果店、甜食馆、面食馆、自助餐、排骨饭、便当及餐盒,但主管稽征机关得视其营业性质及经营规模,具有使用统一发票能力者,核定其使用统一发票。

- 电动玩具游乐场所。

- 稻米、面粉、小麦、大麦、米粉、面类(包括面干、面条等)、豆类、落花生、高梁、甘薯、甘薯签、甘薯淀粉、大麦片、糕粉等零售业。

- 摊贩。

- 其他属季节性之行业,其交易零星者。

- 导入行动支付经核准适用租税优惠的小规模营业人。

开发票问题补充:为何有些行业(美发、餐饮)营业规模也不小、超过 20 万可以免用发票?

例外状况:餐饮,美发、美容、美体相关

国税局的解释是这些汤汤水水的行业,老板一边煮面、手油油的,加上知识能力不足,可能不方便写字,不方便开发票,所以给予特别优惠免开发票,用核定课税的方式缴 1% 营业税就好,可说是非常优惠的规定。

不过经过几十年的信息科技演进,历史的轨迹已经改变,现在符合这种免开发票标准的店越来越少了!知名排队店,大都变成大规模经营、有电子点餐、号码牌叫号系统、营业额一天轻松破万元,就会从原本的免用发票被国税局核定变成使用发票。

餐饮业开发票5个判断条件:

- 以连锁或加盟方式经营

- 以电子系统设备管理座位、提供取餐单或号码牌方式经营

- 透过网络销售

- 以电子方式或收款机开立收据、处理或管控帐务

- 依其营业状况、商誉、季节性及其他情形,销售额倍增,足以认定有使用统一发票能力。

会计师提醒这些使用发票的排队名店,千万不要心存侥幸的心理想要避税所以漏开发票,「有开口才开发票」。依照营业税法的规定,若一年内有三次以上违章,就会被要求停业 7 到 14 天,最高可处分停业六个月。

还有,美发业虽然免开发票,但是仅限于剪发、烫发的劳务服务。如果店面有贩卖洗发精、护发素等商品,每月营业额超过八万元,这部分销售商品的发票,还是需要开立统一发票的。

法律规定:根据财政部的统一发票使用办法第二章第四条所列,理发业及沐浴业也在免用统一发票范围内,其销售额不受每月平均 20 万元的门坎限制,仅需缴纳 1% 的营业税,但倘若兼营销售洗发水、洗发精、美容保养品,或是提供油压按摩、美甲、化妆等非主业之服务时,若已达使用统一发票标准门坎时,需开立发票课征 5% 营业税。

根据财政部统计通报,2023 年美发及美容美体业销售额 466 亿元,以美甲美睫业五年间翻倍增速最大,因此展店时不可不留意发票相关规定。

例外状况:药局

药局根据医师处方笺调剂药物的业务收入、供应处方笺药品的收入为免开统一发票,但在此列之外,非处方笺的药品及货品的收入、及非处方笺的药品调剂业务收入,若已达使用统一发票标准门坎时,需开立发票课征 5% 营业税。

会计师建议,要开发票的连锁业者导入电子发票,让科技帮助公司经营更轻松!

四、结论:一开始就成立公司

成立公司在设立时,虽然比行号多了一个开设银行筹备处账户的手续,但是后续与其他公司往来、或是向银行贷款时、投标政府标案、参加厂商比稿、要向投资人募资时,都会显得比行号有规模、也比较值得信任。而且行号是不能变更组织改为公司组织的,所以会计师建议老板一开始就成立公司组织,是一劳永逸、又可以符合公司未来长远发展规划。

欲了解更多细节,可参考「公司设立及租税规划在线课程」

--

追踪数位游牧脸书粉丝团,与 instagram(@digital.nomad.press)掌握更多最新文章!

本站所有文章未经事先书面授权,请勿任意利用、引用、转载。